在我們的日常生活中,可能對于銀行卡、存款、信用卡、有價證券、外匯和黃金接觸較多,對這些工具的購買了應用都比較了解。作為同樣屬于貨幣主要形式的支票、匯票、本票等工具,雖有聽說但卻講不出來它們到底怎么運用的。今天,就帶大家來了解一下那些年我們搞不懂的各種“票”。

1. 趣談本票、匯票和支票

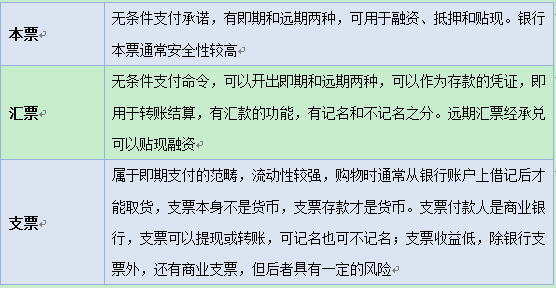

本票可以理解為是一張欠條,是由出票人(或銀行)簽發,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據。

簡單來說,如果老爸承諾拿出一部分私房錢給我當大學零花錢,但這個月由于老媽管的太嚴,手頭沒錢給我,那么老爸可以簽發一張本票給我,在下一次我回家見到他時,他見到本票這張欠條就必須立馬給我錢。但是我不確定下次什么時候回家,怕老爸忘記了,所以我希望這張欠條能有一個較短的期限,因此,本票的提示期限為兩個月。

匯票可以理解為是一張命令書,是由出票人簽發,拜托付款人在見票時或者指定日期無條件支付確定的金額給收款人或者持票人。

如果老爸說,近期不能給我錢是因為張叔把他的私房錢借走了,那么老爸就可以簽發一張匯票,委托張叔在下次見到我掏出這張匯票時把借款都一次還清給我。其實老爸也礙于面子不好催賬,這樣一來派我去催款兩全其美,并且怕我耽擱時間張叔不認了,老爸特別交代讓我一個月之內就去找張叔要錢,因此,匯票的提示期限為一個月。

如果命令書寫的是:命令張叔見到本書之后,立馬給我女兒3000元,不得延誤,那么這是即期匯票;如果沒有明確未來的時間點,那么就是遠期匯票。但是我對于遠期匯票并不放心,我拿著命令書去找張叔,讓他簽上字并得到他的承諾說這筆債務由他來承擔,那么這種匯票叫遠期承兌匯票。

支票可以理解為一種特殊的命令書(匯票),它是命令銀行立即付款的。

比如老爸近很忙,他告訴我他的私房錢都在銀行卡里,剛好身上有一張支票,他寫好金額簽了字并有蓋章,讓我十天之內去銀行提取就好了,這支票有一種即期匯票的感覺。

2. 專業解讀

在ChFP基礎知識第一百四十一頁,詳細描述了貨幣的主要形式和特征,這其中就包括本票、匯票和支票。

2.1. 本票

拿到一張本票后,這張本票是否生效,根據《中華人民共和國票據法》規定,這張本票要求具備以下的必要項目:

1.標明其為“本票”字樣;

2.無條件支付承諾;

3.出票人簽字;

4.出票日期和地點;

5.確定的金額;

6.收款人或其指定人姓名

本票的劃分方法多種多樣,根據簽發人的不同,可分為商業本票(又叫“一般本票”)和銀行本票;根據付款時間的不同,可分為即期本票和遠期本票;根據有無收款人之記載,可分為記名本票和不記名本票;根據其金額記載方式的不同,可分為定額本票和不定額本票;根據支付方式的不同,可分為現金本票和轉帳本票。

2.2. 匯票

匯票是一種無條件支付的委托,有三個當事人:出票人、付款人和受票人。

2.2.1. 銀行匯票和銀行承兌匯票

一般企業間用的較多的是銀行匯票和銀行承兌匯票,他們的區別在于:銀行匯票要企業在銀行有全款才能申請開出相應金額的匯票(即如果你要在開戶行開100萬元的銀行匯票,你在該行帳戶上必須要有100萬元以上的存款才行);

銀行承兌匯票要看銀行給企業的授信額度,一般情況是企業向銀行交一部分保證金,余額可以使用抵押等手段(比如開100萬銀行承兌匯票,企業向銀行交30%保證金30萬,其它70萬企業可以用土地、廠房、貨物倉單等抵押,企業信譽好的話,也可能只要交部分保證金就可以開出全額)

2.2.2. 匯票貼現

承兌匯票持票人以未到期承兌匯票向銀行申請貼現,銀行同意給予現款,但銀行要根據貼現率和承兌匯票的剩余天數,計算并從匯票金額中先行扣收一部分款項,這部分被從承兌匯票金額中扣收的金額就是貼現利息。

不一樣面額的匯票的貼現率是不同的,我們大致在3.6%左右,我們以這個利率舉例來計算:

匯票金額10000元,到期日7月20日,持票人于4月21日向銀行申請貼現,銀行年貼現利率3.6%,則

貼現利息=10000*(90/360)*3.6%=90元,銀行在貼現當日付給持票人9910元,扣除的90元就是貼現利息。

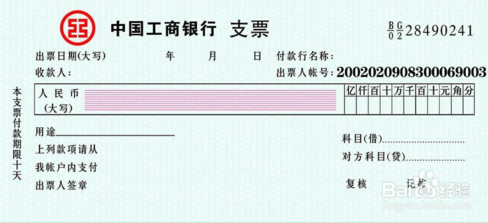

2.3. 支票

支票是出票人簽發的,委托辦理支票存款業務的銀行或者其他金融機構在見票時無條件支付確定的金額給收款人或者持票人的票據。

票出票人簽發的支票金額,不得超出其在付款人處的存款金額。如果存款低于支票金額,銀行將拒付給持票人。這種支票稱為空頭支票,出票人要負法律上的責任。

支票一經背書即可流通轉讓,具有通貨作用,成為替代貨幣發揮流通手段和支付手段職能的信用流通工具。運用支票進行貨幣結算,可以減少現金的流通量,節約貨幣流通費用。

2.3.1. 支票是匯票的特殊情況

匯票是可以有一個期限的,比如1個月。(“你一個月后拿著這張票去銀行,銀行會給你錢的。”)

支票是“見票即付”的(一看到票馬上就付錢)。

所以,如果匯票上沒有標明期限,那么就默認為是“見票即付”了,近似是特殊情況下的匯票。

隨著現在互聯網支付的技術崛起,越來越多的人更傾向于網絡支付,但今日相關轉賬金額限制可以看出,對于銀行網銀支付的保護,因此回歸銀行這是一個方向。我們需要合理運用銀行相關票據表單,來組織和完成日常的金融活動,熟知各種“票”的屬性,能夠為個人,主要是企業主提供很大的便利。票據的運用在國外十分普遍,相信在不遠的將來大家會需要了解這部分內容。

.png)

.png)

.png)

點擊咨詢

點擊咨詢 13611652501

15000728859

13611652501

15000728859