十余年金融財經培訓踐行者

13611652501

15000728859

十余年金融財經培訓踐行者

13611652501

15000728859

近幾天,宣亞國際(300612)29億元現金收購蜜萊塢(映客直播)的案例成了市場熱點,最吸睛之處在于宣亞國際現金收購的現金來自于其前四大股東,宣亞國際向蜜萊塢的創始股東支付價款后,這些創始股東又拿著這些錢對宣亞國際的前四大股東進行增資。有媒體盛贊宣亞國際的收購模式“現金收購+現金回投”是對上市公司重大資產重組的一種創新,可以避開證監會的審核,大大提高了收購、重組的效率。

近幾天,宣亞國際(300612)29億元現金收購蜜萊塢(映客直播)的案例成了市場熱點,吸睛之處在于宣亞國際現金收購的現金來自于其前四大股東,宣亞國際向蜜萊塢的創始股東支付價款后,這些創始股東又拿著這些錢對宣亞國際的前四大股東進行增資。有媒體盛贊宣亞國際的收購模式“現金收購+現金回投”是對上市公司重大資產重組的一種創新,可以避開證監會的審核,大大提高了收購、重組的效率。

然而,“現金收購+現金回投”的首位吃螃蟹者是*ST愛富(600636),2016年9月30日就拋出了“上市公司現金收購+標的資產股東現金回投上市公司”的模式。不幸的是,預案拋出至今快一年了,期間被上交所三次發函問詢,至今未予放行。

讓我們先來看一下這兩家公司的方案

一、宣亞國際品牌管理(北京)股份有限公司收購蜜萊塢宣亞國際的主營業務為常年顧問服務、項目服務;傳統營銷、數字營銷。

這案例吸睛點甚多:

(一)是宣亞國際2017年2月15日才上市創業板, 4月11日就因籌備重大資產重組宣布停牌,從上市到宣布籌備重大資產重組不到兩個月,這很少見。從公司上市到9月5日正式公布重大重組草案,也不到7個月。

(二)是“蛇吞象”。宣亞國際2016年營業收入4.67億元,凈利潤5871萬元。2017年半年度營業收入2.1億元,凈利潤2722萬元。而收購標的蜜萊塢成立才2年,基主要經營實體是映客移動直播平臺,截至2017年3月31日,直播平臺的累計注冊用戶數為1.6億,2016年營業收入高達43.38億元,凈利潤達4.8億元。2017年一季度營收10.35億元、凈利潤2.44億元。蜜萊塢100%股權估值約為60億元。

蜜萊塢2016年的營業收入、凈利潤分別是宣亞國際的9.29倍、8.18倍,相差甚遠,典型的小蛇吞大象。由于本次重組交易三個財務指標均超過100%,構成了重大資產重組。

(三)是“現金收購+現金回投”的資金閉環,這也是令投行界關注的特點。

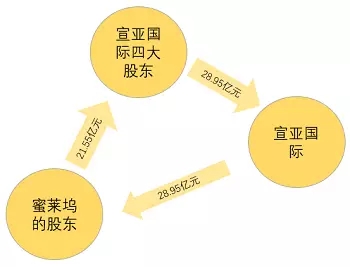

根據宣亞國際9月5日公布的相關文件,宣亞國際擬以28.95億元現金收購奉佑生、廖潔敏、侯廣凌、映客常青、映客歡眾和映客遠達合計持有的蜜萊塢48.25%的股權,交易完成后,宣亞國際將成為蜜萊塢的控股股東。

收購資金全部來自股東借款

宣亞國際的錢從哪里來?向四大股東借的。根據半年報,宣亞國際經營活動產生的現金流量凈額為-407.8萬元,賬面資金僅為2.95億元,是本次收購所需資金的10%。公告顯示,宣亞國際本次收購的資金均來源于前四大股東提供的長期借款,其中,宣亞投資、橙色動力、偉岸仲合、金鳳銀凰向宣亞國際提供15年期借款合計約21.56億元,宣亞投資、偉岸仲合、金鳳銀凰提供3年期借款合計7.39億元。借款均按同期基準貸款利率計算。

蜜萊塢創始人股東21.55億元入股宣亞國際四大股東隨后,蜜萊塢創始人股東拿到宣亞國際支付的28.95億元后,除繳納個人所得稅、留存部分資金外,將現金約21.55億元增資宣亞國際的主要股東,并成為宣亞國際主要股東的股東。其中:

宣亞投資(股份有限公司):奉佑生增資8.45億元、廖潔鳴增資1.45億元、侯廣凌增資1.45億元,合計增資11.34億元。增資完成后,三人合計持有宣亞投資42.0079%股份。

橙色動力(有限合伙):廖潔鳴以0.8億元入伙、侯廣凌以0.8億元入伙,映客常青以2.17億元入伙,合計出資3.78億元。入伙完成后,合計持有橙色動力42.0079%的財產份額。

偉岸仲和(有限合伙):映客歡眾 以2.43億元入伙、映客遠達以0.93億元入伙,合計出資3.36億元。入伙完成后,合計持有偉岸仲和42.0079%的財產份額。

金鳳銀凰(有限合伙):映客常青以1.56億元入伙,映客遠達以1.50億元入伙,合計出資3.07億元。入伙完成后,合計持有金鳳銀凰42.0079%的財產份額。

本次交易中,收購方一分錢都不出,所需資金從宣亞國際股東中來,轉了一圈后,又回到宣亞國際股東手中,形成了資金閉環如下圖:

(四)罕見的對賭設計、股東豁免債務

按照慣例,上市公司收購的業績承諾方是標的資產的原股東。而本次交易的業績承諾方,不是交易對手,而是宣亞國際的4個大股東:宣亞投資、橙色動力、偉岸仲和、金鳳銀凰。

根據《現金購買資產協議》中的約定,任一業績承諾方單獨而非連帶地承諾蜜萊塢2017年、2018年、2019年的稅后凈利潤分別不低于4.92億元、5.75億元和6.65億元。

而這一業績承諾的補償方式,將是豁免債務的形式。只要蜜萊塢完成業績承諾,四大股東就豁免宣亞國際的債務。

二、上海三愛富新材料股份有限公司收購奧威亞1993年上市的*ST愛富主要從事含氟化學品的研究、開發、生產和經營業務。*ST愛富控股股東為上海華誼(集團)公司,持股31.6%,實際控制人為上海市國資委。因整體行業不景氣,2014年、2015年、2016年凈利潤分別為647萬元、-3.11億元、-3.08億元,因2015年、2016年連續兩年虧損,被披星戴帽提示暫停上市的風險,如果2017年度再不扭虧,就要暫停上市了。為了保殼,連虧兩年的三愛富重組成為必然!

三愛富的重組方案相當復雜,從2016年9月30日重組預案公布到今已近1年,期間伴隨上交所的三次問詢,重組方案數易其稿。收購標的資產從初的兩家公司變成奧威亞一家公司、標的資產原股東收到的款項從初方案的50%用于二級市場購買改變為只能購買不超過三愛富總股本9%的股份。

2017年8月19日公布的重組方案是這樣的:

(一)實際控制人變更以本次重大資產重組為前提條件公司控股股東上海華誼通過公開征集受讓方的方式擬將其所持有的三愛富 20%的股權(即 89,388,381 股)轉讓給中國文化產業發展集團公司(以下簡稱中國文發),該股份轉讓完成后,公司控股股東將由上海華誼變更為中國文發,公司實際控制人將由上海市國資委變更為國務院國資委。

雙方的股份轉讓協議在2016年7月29日簽署,股份轉讓每股價格為20.26元,比三愛富本次重大重組停牌前的收盤價格(2016年5月6日)13.86元高46%,溢價總額達5.72億余元(提請朋友注意這個溢價金額)。

上海華誼在轉讓控制權的同時保留了上市公司11.6%的股份,仍然為上市公司的第二大股東。

本次重大資產重組與上述股份轉讓的交割先后順序為重大資產購買交割、重大資產出售交割、股份轉讓交割。若重大資產購買、重大資產出售中任一事項未獲得所需的批準或未成功實施,則該股份轉讓將不再實施。

(二)重大資產購買

三愛富擬以支付現金19億元的方式向姚世嫻、關本立、鐘子春、葉敘群、鐘師、歐闖、鄒穎思、姚峰英、睿科投資購買其所合計持有的廣州市奧威亞電子科技有限公司 100%股權。

上述睿科投資為奧威亞的員工持股平臺。奧威亞主營業務為教育信息化產品研發、制造、銷售及互聯網教育信息服務,主要從事教育視頻錄播產品的研發、銷售與服務。

奧威亞全體股東承諾奧威亞 2016 年度、2017 年度、2018年度實現的扣非后且不考慮股份支付因素影響的歸母凈利潤分別不低于人民幣 1.1億元,1.43億元、1.859億元。

(三)資產出售

三愛富擬將其持有的三愛富索爾維 90%股權、常熟三愛富 75%股權、三愛富中昊 74%股權、內蒙古萬豪 69.9%股權、三愛富戈爾 40%股權、華誼財務公司 6%股權及其他與氟化工相關的部分資產出售給控股股東上海華誼及其全資子公司新材料科技、氟源新材料。出售總價款為25.4955億余元。因此本次交易構成關聯交易。

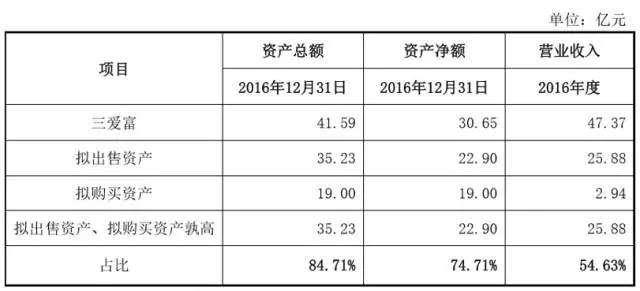

本次重大資產購買、資產出售的資產總額、資產凈額、營業收入三個指標分別占三愛富2016年度同類指標的84.71%、74.71%、54.63%,本次資產重組構成重大資產重組。

上述資產出售后,三愛富未出售資產部分為:三愛富銷售公司 100%股權、三愛富(常熟)100%股權、三愛富振氟 65%股權。

(四)本次交易構成重大資產重組、主營業務發生根本變化本次交易中,三個財務指標均超過了50%,構成重大資產重組。

本次交易完成后,三愛富的主營業務由原來單一的氟化工轉變為氟化工和教育信息產業兩個主業,并且主要利潤來源將來自于奧威亞的教育產業,導致主營業務發生根本變化。

(五)奧威亞原股東用9.5億元資金從二級市場購買不超過9%的三愛富股票三愛富支付給奧威亞原股東的19億元貨幣資金中,奧威亞原股東必須用9.5億元資金從二級市場購買三愛富股票,但不得超過三愛富總股本的9%即4022.4771 萬股。

有兩個限制條件必須同時滿足:1、購買股票的總額不得超過三愛富總股本的9%,若超過的,三愛富有權以1元回購所有超額的股份;2、購買股票的資金不得超過9.5億元。

如果9.5億元資金都用完仍然達不到9%的股份比例的,不需要繼續購買股份。如果在規定時間內9.5億元資金沒有用完、購買股份比例也達不到9%的,剩余資金歸三愛富所有。

三、交易所對兩個收購方案的問詢

對宣亞國際重點問詢借款的合規性、盈利預測的合理性、標的資產業績真實性宣亞國際的收購預案9月5日公布后,9月6日晚深交所對宣亞國際的重組發出問詢函。

深交所主要從四個方面進行提問,比如宣亞國際股東提供長期借款的協議內容以及合規性;披露盈利預測的合理性;評估商譽減值風險;負債率大幅提升后帶來的財務風險以及應對措施。

并要求對標的公司業務模式被潛在競爭者復制的風險、因移動直播業務可能存在的政策風險及可能受到的監管處罰風險,進行充分提示。

由于標的公司主要收入來自于映客直播平臺,深交所還要求宣亞國際補充披露“映客直播平臺近一年又一期的充值金額及與主播的分成比例”、“報告期內標的公司、標的公司股東、主播及上述主體的關聯方是否存在‘自充值’現象以及相關詳細信息包括時間、金額及占比等”。

深交所問詢內容并未涉及規避借殼等市場焦點問題,大出專業人士意外。

在“蛇吞象”案例中,市場往往高度關注標的資產一致行動人的認定。

在宣亞國際案例中,其擬以28.95億元現金收購奉佑生、廖潔鳴、侯廣凌、映客常青、映客歡眾和映客遠達合計持有的蜜萊塢48.2478%的股權,交易完成后,宣亞國際將成為蜜萊塢的控股股東。

而蜜萊塢上述6名股東對宣亞國際的前四大股東進行增資,比如奉佑生、廖潔鳴、侯廣凌三人增資宣亞投資(第一大股東);廖潔鳴、侯廣凌、映客常青增資橙色動力(第二大股東)等,四筆增資比例均為42.0079%。

交易完成后,張秀兵、萬麗莉夫婦仍然是宣亞國際的實際控制人,他們對宣亞投資持股比例,因上述增資行為,從100%降至57.9921%,間接持有上市公司股權約21.75%(宣亞投資持有上市公司37.50%股權)。

但蜜萊塢的奉佑生、廖潔鳴、侯廣凌3人,僅通過宣亞投資實際擁有宣亞國際權益則達到15.75%。而廖潔鳴、侯廣凌、映客常青通過橙色動力間接持有宣亞國際5.25%,這5名股東合計持有宣亞國際股份21%,同張秀兵、萬麗莉夫婦的持股比例21.75%已經很相近了。

蜜萊塢一致行動人的認定則顯得非常重要。

廖潔鳴與侯廣凌均參與出資映客歡眾;侯廣凌參與出資映客常青,廖潔鳴則參與出資映客遠達。“這5名股東能否認定為一致行動人”,以及“這5名股東能否與奉佑生視為一致行動人”等問題,在重組方案并未詳細披露。

對于三愛富,重點問詢是否構成借殼上市

對于三愛富的收購方案,上交所在七個月內發了三份問詢函,集中在下述幾個問題上:

究竟構不構成借殼上市?是否規避重組上市新規?新的控股股東購股的溢價部分5.72億元是否“殼費”?新的控股股東與擬收購的標的有無關聯關系?

5.72億元是否“殼費”?問得相當直白!露骨!筆者沒有看到其他案例中有如此直白追問的,真讓監管部門操碎了心!

三愛富收購奧威亞構成重大資產重組,自認為不構成借殼上市。三愛富及其中介機構認定這次交易不構成借殼上市的一個重大漏洞就是:上市公司的實際控制人變更以這次收購奧威亞為提前條件,收購的又是變更后實際控制人推薦的資產!!!

而根據根據2016年9月8日公布的上市公司重大資產重組新規,上市公司自控制權變更之日起60個月內,上市公司收購實際控制人或關聯方資產,雖未達到100%的標準,但可能導致上市公司主營業務發生根本變化的,仍將被認定為借殼上市,需要報證監會審核。

中國文發受讓三愛富原控股股東所持三愛富的20%的股權是以三愛富收購奧威亞為前提條件,受讓后,中國文發成為三愛富的控股股東,國務院國資委替換上海國資委成為三愛富的實際控制人。而收購標的奧威亞又是中國文發推薦的,難免讓監管部門懷疑中國文發與奧威亞有關聯關系。這樣,此次收購既導致實際控制人變更、又購買實際控制人關聯資產,從而被監管部門再三追問題是否構成借殼上市?是否規避借殼上市?是否“殼費”?這也是重組預案拋出至今近1年了,上交所還未予放行的關鍵所在!

四、“現金收購+現金回投”模式優勢明顯,可能會被紛紛效仿上市公司收購其他公司大量采用的方式是發行股份+支付現金購買資產、現金收購資產兩種。

發行股份+支付現金收購資產中的現金主要用于標的資產股東繳納個人所得稅。因為發行新股作為支付對價,要經過證監會審核,從預案公布到交易所問詢、二董會、股東大會、再申報材料到證監會審核通過,短則近一年,長則更久,效率太低,標的資產不能馬上納入上市公司名下,不能馬上反映為上市公司的業績。

但上市公司發行股份收購資產的方式,好處是現金支出壓力小,又因標的資產原股東成為上市公司的直接或間接股東,能更好地把標的資產原股東綁定在上市公司身上,業績對賭也更有可靠保障,一旦標的資產達不到承諾業績,就可以1元回購股票了事。

現金收購資產的方式,只要不構成借殼上市,就不需要證監會審核,收購能在較短時間內完成,確實高效。但這對上市公司現金流量壓力大,如果金額小比如只有1、2億元,上市公司還能承受得起,如果要幾十億,絕大多數上市公司承受不起。

而宣亞國際、三愛富的“現金收購+現金回投”的收購模式,在一定程度上既取得了上述兩種收購方式的優勢、又摒棄了兩種收購方式的缺陷,既不需要證監會的審核,實現了高效,又不需要支出現金流。

宣亞國際的收購資金直接來自于四大股東借款,通過蜜萊塢的原股東對四大股東進行增資,資金又回到了四大股東手里。因裝入高盈利資產,宣亞國際的股價必然大幅上漲,四大股東所持宣亞國際股份市值也會飚漲,其市值增加部分會遠超對宣亞國際債務的豁免金額。這個方案完全讓多方共贏。

三愛富是向原控股股東出售資產獲得25.5億元的資金,再用19億元收購奧威亞,可以說其收購資金間接來自于原控股股東。奧威亞的原股東再用9.5億元資金在二級市場購買三愛富股票,這種大金額的增持必然導致三愛富股價大幅上漲,原控股股東再把剩余的11.6%股份出售或用于質押貸款,就能更高價格回收不少現金流。

筆者預計,如果宣亞國際、三愛富這兩個重組終分別獲得深交所、上交所的放行,今后不少想繞開證監會審核的上市公司會紛紛仿效這種“現金收購+現金回投”高效重組模式,以替換過往通行發行股份收購資產模式。但一定要設計好預案,防范被監管部門質疑為規避借殼上市!

推薦閱讀:銀行培訓

.png)

.png)

企業內訓主要是指各種以提高企業管理者組織管理技能為目的的教育活動。隨著互聯網的習速發展現在人們學習知識的渠道越來越多,企業管理培訓也是如此,除了傳統的線下面對面開班培訓外,還有在線課堂、在線視頻等方式,很多什么在選擇時都不知道自己適合哪一種。

.png)

很多HR都覺得自己企業內訓培訓體系不完善,員工培訓熱情不高、配合度不高,培訓走入了死胡同

點擊咨詢

點擊咨詢 13611652501

15000728859

13611652501

15000728859