十余年金融財經培訓踐行者

13611652501

15000728859

十余年金融財經培訓踐行者

13611652501

15000728859

企業內訓|“您好,辦我們銀行信用卡嗎?現在辦理贈送XXX喔……”走在商場通道,以及辦公樓附近,是不是時不時可以碰到辦理銀行信用卡的攤位,以及說服你辦卡的工作人員?

企業內訓|“您好,辦我們銀行信用卡嗎?現在辦理贈送XXX喔……”

走在商場通道,以及辦公樓附近,是不是時不時可以碰到辦理銀行信用卡的攤位,以及說服你辦卡的工作人員?

你曾停下腳步辦理信用卡么?吸引你去辦理的原因是什么?

有多少人連信用卡都還不起了?

螞蟻金服和富達國際發布的2018《中國養老前景調查報告》提到:在受訪的18至34歲之間的年輕人中,平均每人每月儲蓄只有1339元。

而這一人群卻認為要有163萬才能安逸退休,也就是說如果不進行投資,那20歲開始存錢,要到80歲才能存夠......

.png)

為什么年輕人都存不下錢了呢?主要還是借唄花唄、白條、信用卡等多種超前消費方式刺激著年輕人不斷買買買,跟不是花自己錢一樣,消費力度更大。

然后等到還款的時候就只能看著自己銀行卡里本來就不多的余額被一下清空,于是又只能靠刷信用卡勉強度日。

有多少人信用卡都還不起了?

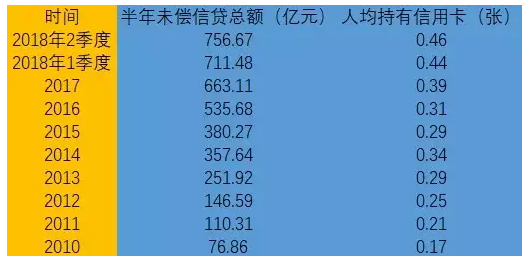

8月20日,央行發布的《2018年第而季度支付體系運行總體情況》顯示,信用卡逾期半年未償信貸總額756.67億元,環比增長6.35%,占信用卡應償信貸余額的1.21%,占比較上季度末下降0.02個百分點。

統計歷年數據發現,與2014年的357.64億元相比,信用卡逾期額度已經翻番,與2010年相比,增長接近10倍。

(數據來源:央行)

從信用卡持有量來看,今年而季度,我國信用卡人均持有數量也達到了歷史最高值——平均每人0.46張,與前一季度相比,增加了0.02張,基本等于每兩個人就有一張信用卡。

但這一增速還不是最快的,人均持卡量增幅最大的是2017年,增長了0.08張,;若以13.9億的總人口計算,等于2017年新增了1.11億張信用卡。

為什么2017年大家都瘋狂的在辦信用卡?

因為國家為擴大內需,在2017年1月1日實施了《中國人民銀行關于信用卡業務有關事項的通知》(簡稱“信用卡新規”)。

(圖片來源:國務院官網)

信用卡新規給予了銀行信用卡定價的自主權,具有里程碑意義。免息期、最低還款額、透支利率的放開,改變了之前所有信用卡都只能執行央行統一規定、千卡一面的局面,為促進銀行開展個性化服務、展開差異化競爭創造了空間。

這也是我們四處可以看到辦理信用卡的攤位,也常常可以收到各種銀行的辦理信用卡的推銷的原因之一吧。

銀行瘋狂掙搶信用卡市場

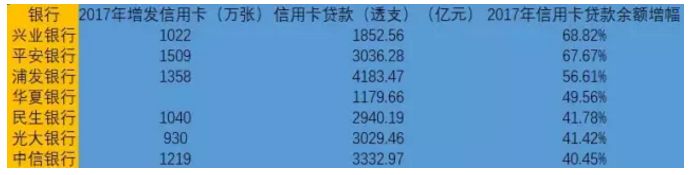

央行發話了,各大銀行自然也是開足馬力,通過多樣化的產品和服務,促使自己的信用卡業務在2017年取得高速增長,而且,金額增速幾乎都在大躍進。

.png)

(數據來源:各行財報)

與國有五大行相比,股份制銀行的信用卡發展速度更加迅猛。

(數據來源:各行財報)

為了信用卡這個巨大的市場,各家銀行也是使出渾身解數,積極搶奪線上、線下生活、支付場景;發力移動支付,融入共享經濟,衣食住行各個環節一個都不放過。

信用卡儼然正變成一款全民性金融產品。各家信用卡花式營銷,不管是粉絲經濟定制卡、承包地鐵、機場廣告牌,還是瞄準線上獲客——流量新貴抖音還是社交巨頭微信的朋友圈、甚至知乎上廣告鋪天蓋地。

很多銀行信用卡中心在持續重金做推廣,一個重要原因是,銀行信用卡業務正成為轉型零售業務主力。

據各大年報顯示,工、農、建、中四大行的信用卡貸款余額增速均遠遠高于同期的房貸、個貸增速;招商銀行2017年信用卡消費交易額29699.92億元,居同業第一;招行、建行、工行、交行等的年刷卡交易額均在2萬億元以上;股份行信用卡消費交易額同比增幅普遍在30%以上,浦發銀行更是同比增76.33%,刷卡交易規模在2017年攀上萬億元。具體來看:

工行信用卡發卡總量依舊第一名,累計發卡量達到了1.43億張,建設銀行、招商銀行分別以1.06億張和1億張緊跟其后;

建行信用卡業務實現收入422.42億元,較上年增長12.20%,主要是刷卡交易額提升和分期業務發展,相關手續費收入突破300億元,同比增長超過20%;

農行信用卡手續費收入226.9億元,較上年增加25.91億元,增長12.9%,主要是由信用卡分期業務創收;

交行信用卡業務作為轉型發展的關鍵支柱,利潤同比增長17%,其中手續費收入同比增長43%;

招行信用卡實現收入544.51億元,其中利息收入395.38億元,同比增長22.4%,手續費和傭金收入149.13億元,同比增長31.75%;

中信信用卡業務收入390.65億元,比上年增長53.17%;其中利息收入85.01億元,比上年增長13.36%,傭金及手續費收入305.64億元,比上年增長69.76%;

光大信用卡營業收入280億元,同比增長35.66%。

超前消費與“隱形貧困人口”

今年,“隱形貧困人口”這個新詞出現了,根據網絡定義,這一群體“指的是有些人看起來每天有吃有喝有玩,但實際上非常窮”。而利用信用卡的“超前消費”在一定程度上助長了這一類人群的壯大。

一些簡單的案例:

能買吸塵器就不用掃帚了;

100塊錢一張的“前男友面膜”用起來也不心疼;

有健身沖動,就非得去辦張年卡。

總之,他們在精致道路上拿出十八般武藝、拼盡全力,朋友圈光鮮靚麗,刷著信用卡和花唄、白條等。口袋常常空空如也,“吃土”是常態。

他們會購買高端的化妝品、精致的日用品、辦理健身年卡、參加各類培訓班、追求當季世上單品、旅行……通常只有收到賬單,才會反思自己的花錢習慣。

“月底看賬單,那叫一個驚悚,好像并沒有買什么,但是信用卡、螞蟻花唄的賬單得好幾個月才能還完。”很多網友表示,“自己的確就是網上說的隱形貧困人口,看起來過得很時尚,其實是窮人一枚,上班這么多年都沒有存款。”

對于“隱形貧困人口”,社會問題專家、武漢大學教授尚重生說,這種現象反映了年輕人善待自己、過品質生活的美好愿望,但他直指“超前消費之風不可長”。尚教授分析,“隱形貧困人口”折射了當今社會的消費文化,是一種消費從眾心理:

朋友圈里的人在秀咖啡,自己也要買咖啡;

有人發了出國旅游的圖片,自己也要去好好瀟灑一回;

別人曬了漂亮衣服,自己也要去買幾件。

尚教授說,超前消費,最后可能導致入不敷出,甚至違法犯罪行為的發生。因為人的消費欲望趨于無限,比如有了單車就想要摩托車,有了摩托車就想要小汽車,而有了小汽車又想要豪華車。而另一方面,收入卻是有限的。兩者之間的矛盾,實難調和。

透支消費到底是砒霜還是蜜糖?這個問題得看誰在運用債務、看債務運用者的水平如何。

讓人擔憂的是,那些真正透支消費的人,不是因為缺錢花,而是為了那虛無縹緲的虛榮心,而讓自己無法自控。

美國《醫學日報》曾刊文:“在購物之前,人們會做出豐富的心理準備,伴隨著購物過程,人們會自然而然地想象他們在使用這些新物品時的情景,同時也在設想著未來的新生活,這會產生對未來的美好期許,讓人不禁高興起來。”

這項研究可以側面看出,真正使我們快樂的,并不是“購物”帶來的,而是我們在購物時產生的憧憬和沖動帶來的。

花時爽,還時慘!信用卡逾期,后果很嚴重!

我們追求美好生活的同時,還需要“量入為出”,不給自己增添太多的負擔,“超前”的消費過多了,很容易發生信用卡逾期的情況。而且我們都知道,信用卡逾期會影響個人征信,進而影響買房以及日后其他的借貸需求。如要買房,會影響銀行放貸。一般銀行會參考2年內信用卡的使用情況,在房貸審批的時候,要求寬松的銀行,信用卡逾期一兩次、金額不大的不會拒貸,但是可能會提高利率或者首付比例。

同時還有另外一個要注意的是,部分沒有激活的信用卡(白金卡、異形卡等)也會產生年費,及其容易導致逾期,所以睡眠卡要及時激活或者注銷。

如果信用卡真的不小心出現了逾期還款記錄該怎么辦?我們分情況而定:

一、逾期3天

只有3天算非刻意逾期,3天幾乎可以理解為沒有逾期發生,因為大多數銀行都有一項容時容服務,而所謂容時就是還款日可以適當延后,通常可以在還款日后延伸2-9個自然日,只要在寬限期內還款不算逾期。具體的寬限期朋友們可咨詢相應發卡行,由于各銀行的入賬時間不同,建議不要等到最后的還款時間再進行還款,一定要提前進行操作。

二、逾期30天

逾期在30天左右,可以嘗試與銀行交涉,同時將欠款還清。這個時間段內有可能逾期記錄還未上報央行,可以向銀行說明情況,求得原諒。但持卡人的說辭一定要可信,要有說服力。最好就是在你逾期前就和銀行說明情況,看看能不能辦個分期啥的,緩解還款壓力。最常見的3種導致逾期的情況,看看你是哪一種:

情況一:自動還款失敗,這個可以看責任方,如果是因為銀行自身的還款應用問題,讓銀行負債。

情況二:信用卡太多,忘記還款了,這就屬于自己的原因,建議和銀行協商一下,看看能否挽回一下征信。

情況三:還款時卡號輸錯,給了別人,這就很尷尬了,但是這種情況的可能性其實很小的,畢竟還款需要你自己的一個實名信息。

三、逾期90天

找出逾期的原因,是不是年費逾期或被辦卡等情況,如果是年費逾期可以繼續跟銀行協商,如果是被盜辦卡,那就要質問銀行了,這個屬于刑事案件,因為國家已經明確保護個人隱私,信用卡開卡必須本人去網點或者專員審核才能激活。

沒有任何原因就是沒錢導致的逾期了,那就乖乖用卡,按時還款,保持良好的信用記錄,經過24個月后自然會覆蓋掉不良信用記錄。

四、逾期90天以上

逾期90天以上,那么持卡人一定已經經歷了各種還款提醒。有很多人發生逾期的原因是真的還不上了,還不上就只能坐等逾期嗎?當然不是,解決一時的還款壓力又能保護信用記錄有很多種選擇,最低還款或賬單分期是一種方法,如果想節省一些費用,還可以使用修改賬單日的功能,能夠延遲還款一個賬單周期。

金程推薦閱讀: 銀行培訓成功案例

.png)

聲明▎來源銀行培訓,更多內容請關注微信號金程金融。原創文章,歡迎分享,若需引用或轉載請保留此處信息。

.png)

企業內訓主要是指各種以提高企業管理者組織管理技能為目的的教育活動。隨著互聯網的習速發展現在人們學習知識的渠道越來越多,企業管理培訓也是如此,除了傳統的線下面對面開班培訓外,還有在線課堂、在線視頻等方式,很多什么在選擇時都不知道自己適合哪一種。

.png)

很多HR都覺得自己企業內訓培訓體系不完善,員工培訓熱情不高、配合度不高,培訓走入了死胡同

點擊咨詢

點擊咨詢 13611652501

15000728859

13611652501

15000728859