十余年金融財經培訓踐行者

13611652501

15000728859

十余年金融財經培訓踐行者

13611652501

15000728859

企業內訓|新生事物從來都是由野蠻到規范,由混亂到秩序。P2P行業如此,信托業如此,銀行業同樣如此。回溯歷史,今日的P2P行業與20年前的銀行業也頗為相似。

企業內訓|新生事物從來都是由野蠻到規范,由混亂到秩序。

P2P行業如此,信托業如此,銀行業同樣如此。

回溯歷史,今日的P2P行業與20年前的銀行業也頗為相似。

1、吸引資金,平臺隱藏、美化不良率

截止到2018年8月21日,中國互聯網金融協會收錄了118家平臺信息。其中83家平臺的項目逾期率和金額逾期率(數據截止到2018年7月31日)均為零,僅有35家平臺的項目逾期率或金額逾期率不為0。

得病的根源在于,不良率的計算口徑未做統一。目前的P2P更像是信用中介,資金來源依托于投資者的信賴。為了避免投資者生疑,部分平臺以寬松的口徑計算不良率,達到美化數據的目的。

20年前的銀行也處于類似的境況,能不公開不良率就不公開。

2、風控失效,信貸員一手遮天

1997年,亞洲金融危機爆發,金融機構缺乏抗風險能力。雪上加霜的是,當年銀行風控水平低下、實權人員權利巨大,不少銀行從業人員見錢眼開,利用私權獲取不義之財。

“百名紅通”名單上不乏銀行行長、信貸員等。

20年前,買通了兩位銀行信貸客戶經理,就有可能獲取與風險不匹配的高額貸款;買通銀行、機關要員,即能無限展期。20年前的P2P和當年的銀行業何其相似,監管缺位,風控形同虛設。P2P平臺實控人一手遮天,和當年的部分信貸員同為一丘之貉。

3、風險暴露,銀行和P2P在為誰買單?

央行調研顯示,僅有20%的不良貸款由經營不善所造成的。信貸人員監守自盜終究不是大多數,銀行對接的多數借款人還是愿意按期還款的。

央行貨幣政策委員會委員樊綱曾在《論國家綜合負債兼論如何處理銀行不良資產》中,給出當年出現大面積壞賬的解釋。從“撥改貸”開始,政府幾乎不再對國有企業投入資本金,企業的建立與發展,主要依靠銀行貸款。

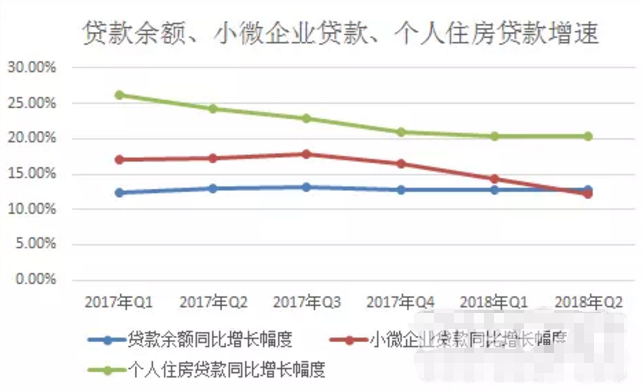

銀行壞債實際上起到的是“財政補貼“的作用,相似的是,P2P壞賬對小微企業也起到的是“財政補貼“的作用。近4個季度,小微企業貸款同比增幅連續下降,增幅差距被個人住房貸款越拉越大。

2017年以來貸款增速變化

數據來源:央行

今年6月,央行降低存款準備金率0.5個百分點。央行稱,這次定向降準,可釋放資金約5000億元,用于支持市場化法治化“債轉股”項目,同時撬動相同規模的社會資金參與,加大對小微企業的支持力度。

銀行的殘羹剩飯是P2P的美味佳肴,各有各的活法。由于小微企業信用信息較少、抵押物不足額,它們只能向P2P平臺需求援助。在去杠桿的大環境下,小微企業經營困難,無法按期還款。平臺的壞賬暴露了,一如當年的銀行。

4、壞賬高企,銀行不良率曾高達40%

20多年前,亞洲金融危機爆發、風控實效,致使銀行不良資產高企。

當年銀行的不良率究竟有多高呢?

工商銀行的招股書顯示,在1999年1月1日以前首次發放。截至上市前尚未到期或者尚未歸還的貸款,不良貸款率高達50.66%,2004年減少到15.57%,五年中不良率降低了一半。

1994年-2004年國有商業銀行不良貸款率和不良貸款余額

數據來源:《國有商業銀行賬面不良貸款、調整因素和嚴重程度:1994—2004》

今日P2P行業的壞賬率有多高呢?

沒人知道,目前大多數平臺不愿公布真實的不良率。即便公布,也缺乏統一的口徑。

只能等待行業風險出清、不良率的口徑統一、P2P平臺大規模上市的那天,后來人透過歷史的塵埃,從各種渠道零星披露的數據中相互驗證,推演出大致的不良率。

5、處置資產,四大資產管理公司介入

1999年起,中央政府出面,剝離四家國有商業銀行不良貸款。

1999年,四家資產管理公司(AMC)剝離了四家國有商業銀行近1.4萬億元的不良貸款。2003年底,核銷了建行569億元、中行1400億元損失類貸款。2004年,建行1289億元、中行1498億元的可疑類不良貸款剝離給信達資產管理公司。2005年5月,工商銀行2460億元損失類不良貸款被等值剝離給華融資產管理公司。2005年6月工商銀行4590億元可疑類貸款出售給四大資產管理公司。

近20年后,四大資產管理公司擔負起了新的使命。

2018年8月16日,有消息稱,銀保監會召集了四大資產管理公司主動以協助化解P2P的暴雷風險,維護社會穩定。銀保監會有望采取同樣的手段,處置不良資產。

1999年起的六年內,四家資產管理公司剝離了四家國有商業銀行的不良貸款金額已經超過今日P2P行業總量。近20年,M2增長14.8倍。四家資產管理公司消化P2P的不良貸款,應該不成問題。

數據來源:央行

6、監管上位,從混亂到秩序

監管部門開始采取多種積極的改革措施,商業銀行不斷完善內部風控,銀行不良貸款率得以改善。

2003年4月28日,中國銀行業監督管理委員會(2018年,銀監會和保監會合并為銀保監會)成立。

2005年起,四大國有銀行的陸續上市。

四大行上市時間表

2012年6月8日,中國銀監會發布了參考巴Ⅲ制定了《商業銀行資本管理辦法(試行)》,自2013年1月1日起實施。銀監會從資本充足率、監管部門外部監督、信息披露規范等多個方面,約束銀行行為,保護儲戶利益。

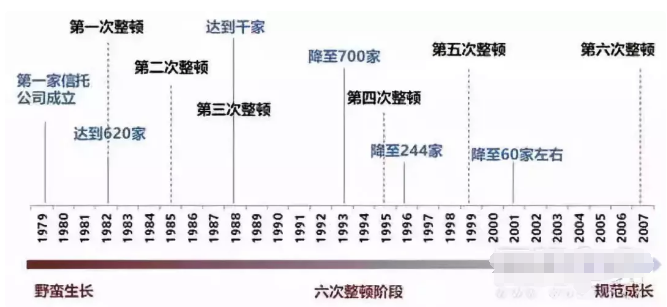

不光是銀行,當年信托業也面臨過類似的野蠻生長。

從1980年到1982年底,全國各類信托投資機構己有620多家。經過多次整頓,目前只剩10%。

現如今,銀行、信托完成了從混亂到秩序的過度,已經成為了老百姓最為信任的金融機構之一。

今天的P2P和當年的銀行業有太多的共同點,監管部門近期舉措與當年相似。近日,108條P2P合規問題清單面世,全國P2P合規檢查將在12月底前完成。我們有理由相信,P2P會循著銀行的腳步,良性發展,成為老百姓信賴的投資產品。

金程推薦閱讀: 銀行培訓成功案例

.png)

聲明▎來源銀行培訓,更多內容請關注微信號金程金融。原創文章,歡迎分享,若需引用或轉載請保留此處信息。

.png)

企業內訓主要是指各種以提高企業管理者組織管理技能為目的的教育活動。隨著互聯網的習速發展現在人們學習知識的渠道越來越多,企業管理培訓也是如此,除了傳統的線下面對面開班培訓外,還有在線課堂、在線視頻等方式,很多什么在選擇時都不知道自己適合哪一種。

.png)

很多HR都覺得自己企業內訓培訓體系不完善,員工培訓熱情不高、配合度不高,培訓走入了死胡同

點擊咨詢

點擊咨詢 13611652501

15000728859

13611652501

15000728859