“標準普爾家庭象限圖”,多年來流行于金融行業,成為很多人直接推銷理財產品或者保險產品的“法寶”,實際上這是一種對消費者極不負責的行為。

1.標準普爾

標準普爾(standard & Poor’s)為全球影響力的信用評級機構,專門提供有關信用評級、風險評估管理、指數編制、投資分析研究、資料處理和價值評估等重要資訊。

全球三大評級機構,除了標普外,還有Moody’s和Fitch Ratings。

標準普爾曾調研全球十萬個資產穩健增長的家庭,分析總結出他們的家庭理財方式,從而得到標準普爾家庭資產象限圖。

從此,這個象限圖被譽為合理穩健的家庭資產分配方式。

2.象限圖解析

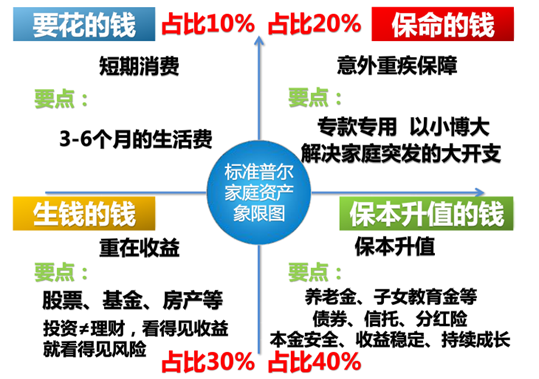

“標準普爾家庭資產象限圖”把家庭資產分成四個賬戶,這四個賬戶作用不同,所以資金的投資渠道也各不相同。只有同時擁有這四個賬戶,并且按照相對固定合理的比例進行分配才能保證家庭資產長期、持續、穩健的增長。

2.1.日常開銷賬戶

也就是要花的錢,一般占家庭資產的10%,為家庭3-6個月的生活費。一般放在活期儲蓄的銀行卡中。這個賬戶保障家庭的短期開銷與日常生活,買衣服、美容、旅游等都應該從這個賬戶中支出。

但隨著中國銀行業利率與日劇下,建議投資于靈活性好收益比銀行活期高一些的貨幣型基金,以收獲更好的收益。

與此同時,可建議收入穩定的家庭,夫妻雙方開辦信用卡,作為現金儲備金使用。

2.2.杠桿賬戶

第二個賬戶是杠桿賬戶,也就是保命的錢,一般占家庭資產的20%,為的是以小博大。這個賬戶保障突發的大額開銷,一定要專款專用,保障在家庭成員出現意外事故、重大疾病時,有足夠的錢來保命。

標準的營銷話術是說,“這個賬戶主要是意外傷害和重疾保險,因為只有保險才能以小博大,100元換10萬元,平時不占用太多錢,用時又有大筆的錢;這個賬戶平時看不到什么作用,但是到了關鍵的時刻,只有它才能保障您不會為了急用錢賣車賣房,股票低價套現,到處借錢,如果沒有這個賬戶,您的家庭就隨時面臨風險,所以叫保命的錢。”仔細研讀,就能發現濃重的營銷導向,而我們在面對這種話術前,不能全盤否認,也不能完全相信。

2.3.投資收益賬戶

第三個賬戶是投資收益賬戶,也就是生錢的錢。一般占家庭資產的30%,為家庭創造收益,往往是通過您的智慧,用您擅長的方式為家庭賺錢,包括投資股票、基金、房產、企業等。

這個賬戶的目的在于為家庭創造高收益,通過個人或者專業人員的智慧,用擅長的方式為家庭賺錢。

但要注意的是,這個賬戶要有合理的占比,無論投資盈虧對家庭不能有致命性的打擊,這是前提,切忌第一年花30%去買股票,賺了一筆第二年就用90%的錢去買股票了,這是相當危險的行為。

2.4.長期收益賬戶

第四個賬戶是長期收益賬戶,也就是保本升值的錢。一般占家庭資產的40%,主要是保障家庭成員的養老金、子女教育金、留給子女的錢等。這個賬戶的錢要抵御通貨膨脹的侵蝕,因而與投資收益賬戶的作用不同,其本金要較為安全,收益不一定高但長期較為穩定。這部分賬戶資產可以投入到信托、債券市場。

對于這個賬戶,重要的一點就是本金不能有任何損失,收益不一定高,但需長期穩定。

除此以外,為了保證長期穩定,這筆錢平時是不動的,并且固定有錢進入這個賬戶,對中小企業主來說,和自身企業資產區分開,一旦生意出現變動不用用于抵債,不至于老的時候窮困潦倒。

3.如何評價這種資產配置方法

首先可以肯定的是,這個模型是有缺陷的,并且不同生命周期、不同財務狀況的人所應用的配置比例是有區別的,這種一刀切的方法可以作為指導性的概念,而不是實施的策略。

如果大家聽說過4321法則,就知道,其中要求保險資金的比例為收入的10%,而在標普象限中要求高到20%,這是一種非常有誤導性的概念,并且沒有實際意義。例如,一個人年收入20萬的白領,每年分配在保險上的資金就要4萬,雖說有些險種可以增值,但也是不如同風險下的其他產品收益高。

另一點就是負債的體現。在這個象限中,短期流動性負債和長期負債都沒有好的體現,而對于年輕家庭,尤其是成長期的家庭的開支就來自于日常和房產,自住房與投資性房地產是有區別的,而在這個模型中并沒有考慮。

舉個更恰當的例子來反駁這個30%和40%占比的投資決策,年輕人和臨退休老人,他們各自的風險偏好與理財目標是不同的,老人可能對于風險低收益一般保本的產品會分配更多的資產,而年輕人要靠著高收益和杠桿去加大財富積聚,兩種人在不同年齡階段,這種配置的占比一定是不同的。

因此,還是在ChFP基礎知識第八章內容里面講的一樣,如何去做好一個契合的、合理的、全面的理財規劃?首先要對客戶(或者自己)有財務和非財信息的收集與分析,用財務診斷的數據來說話,并且一定要認清什么是真正的理財目標,然后再去做相應的理財規劃。舉個簡單的例子,兩對夫妻,一對都是公務員,一對都是企業員工,那么他們所預留的流動性比率可能分別是3和5,這樣才能應對不時之需。

,還是那句話,數學題可能有正確答案,但是理財卻沒有統一標準!

.png)

.png)

點擊咨詢

點擊咨詢 13611652501

15000728859

13611652501

15000728859