十余年金融財經培訓踐行者

13611652501

15000728859

十余年金融財經培訓踐行者

13611652501

15000728859

大數據在金融領域中的作用,盡管大數據的應用領域許多與消費金融有關,但鑒于金融行業的交易規模和資金規劃龐大,本文將聚焦于企業銀行業務上(如金融市場、企業信貸、交易等)。

大數據在金融領域中的作用,當我們談起高科技驅動的行業時,有些人首先想到的可能并不是銀行業。然而,當我們考慮大數據的3V特性,即海量(Volume)、速度(Velocity)、多樣性(Variety)時,很難發現有其他行業比金融業對數據的需求更加符合這些特性。

例如,在2016年4月,外匯市場每天平均交易額為5.1萬億美元。外匯市場提供了世界各國貨幣的實時匯率,促進了全球商業交易與結算。

本文討論了大數據方法與金融行業的相關性,概述了大數據技術對行業未來發展的挑戰和機遇。盡管大數據的應用領域許多與消費金融有關,但鑒于金融行業的交易規模和資金規劃龐大,本文將聚焦于企業銀行業務上(如金融市場、企業信貸、交易等)。

.jpg)

一、金融行業大數據

讓我們首先檢驗下大數據的3V特性與金融的關聯性:

lVolume:TB級甚至PB級數據才被認為達到大數據級別。金融行業產生了大規模的報價數據、市場數據和歷史交易數據。其中,紐約證券交易所(NYSE)每天寫入超過1TB的數據。

lVelocity:數據存儲速度和處理速度在每秒105次交易以上才達到大數據的要求。對于金融市場來說,以這樣的速度產生數據并不難。而且,系統處理交易數據越快,就能越快控制交易進程。

lVariety:大數據算法能夠處理不同類型的數據結構和數據源。在企業銀行中,機構要處理參考數據(如法人實體)、交易與市場數據、客戶需求(通過電子的或者聲音的方式)以及其他很多數據源。

從大數據的視角看,金融行業更有意思的是新規范和報告準則的持續流入,會為金融系統帶來新數據源和更加復雜多維的數據。這使得該領域成為了數據學家非常感興趣的地方。

除了周末短暫的休息窗口,前文提到的外匯市場全天24小時開展交易活動,從悉尼的早上到紐約的晚上從不間斷。此外,算法交易模式已經通過各種形式用于金融市場很長一段時間了。

在20世紀70年代,NYSE提出了一種指定命令周期(DOT)系統,用于將原先均為手動執行的指令自動地發送至交易臺。現在,算法交易系統將大規模指令拆分成小規模指令,這些小規模指令在相關市場參數優化后將基于時間、價格、規模自動執行。

在連續性基礎上,大規模數據處理被用于金融機構的報告中:

l銀行業和金融市場規范越來越要求大量的多維復雜數據的計算,如XVA(基于交易對手信用風險、融資成本、保證金等對金融衍生工具進行估值調整)。這些多維復雜數據被用于,如設定最小化銀行存款準備金,該值直接影響到銀行的盈利能力。

l時間序列交易數據被用于對市場和用戶行為的建模中。比如,映射交易規模與時間的函數可以幫助預測信用違約的可能性,為銀行減少貸款損失。

一些大型金融機構在采用大數據方法時進展緩慢,但是普華永道的市場研究表明這些機構中,部分是因為組織和文化方面的因素導致,許多有關因素在其他行業也同時存在。

首先,一些金融行業的管理者認為大數據算法只能解決技術問題,卻不能解決業務問題。然而,數據是由業務產生的,數據結果也能被用于業務中,顯然技術是支持業務的。

部分人不知道如何從數據流中獲得有價值的信息,也有部分人覺得大數據方法提升了技術效率,但是對企業的盈虧底線作用不大。大數據中的深度學習算法在企業的業務增長和效率提升上起到支持作用。

金融行業從來都不是數據科學家所向往的行業,因此部分金融機構在尋找和吸引技術型人才上相對困難。最終,即使金融機構已有變革的意愿,但是對于使用大數據技術對企業進行轉型該如何開始和從哪方面開始還并不清楚。

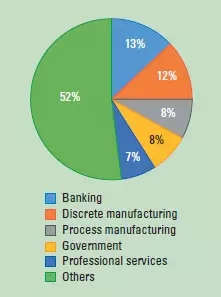

圖1 2016年大數據分析市場

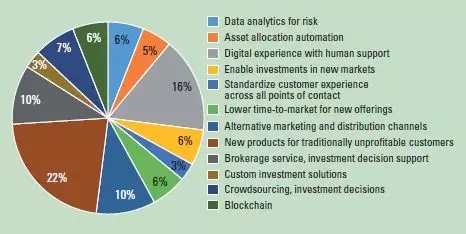

圖2 金融科技市場各領域占比情況

然而,如圖1所示,根據IDC最近的研究表明,銀行業在大數據研究投資方面位于所有行業的前列。并且,金融科技(FinTech)公司對于銀行關于資產和財富管理的需求正在研發解決方案和產品;

根據普華永道的原始數據,圖2展示了業內的金融科技市場中各個領域的比例。跟隨現有的趨勢,圍繞著提高業務效率的其他金融數據應用的算法研究也有很大進展。我們接下來將重點介紹其中的幾個。

二、市場交易模式

自適應市場交易模型可為買賣特定資產類型的投資策略提供輸入變量。以下介紹一個例子。

除息日(X-Day)為存托憑證(DR)的賣方有權獲得最后一次派息后的第一個交易日。在除息日之前,存托憑證的買方將會獲得股息分紅。美國DRs(ADRs)是非美國公司在美國市場進行交易的金融工具。

正因為這樣,股息存在雙重繳稅壓力:在美國和發行ADR國家均會扣稅。因此,投資者傾向于在除息日前賣出ADRs,并在除息日后買回。顯然,稅收政策對ADR市場的穩定性有很大的影響。

在近期的研究中,Bi-Huei Tsai對ADR市場進行了實測,以理解市場交易量的變化[7]。通過一系列基于當前交易量的算法對該類市場的分析可用于最優交易時間的確定。

公司內訓師分析了在除息期間(除息日前后10天)ADR交易量的超額率(每日交易量減去“正常”日期交易量),結果顯示與股息稅正相關,該結果為稅收政策對ADR市場的影響提供了研究模型。對于交易人和政府稅收部門均可使用該模型制定策略。

三、實時信用評級

該應用并非金融市場特有,但與消費者和中小企業銀行業務有關,即實時處理數據為申請人提供信用評分。例如,Klarna、Lenddo和Credit Karma等金融科技公司提供了相關的線上信用評價和信用認證服務。在近期的研究中,Ying Wang、Siming Li和Zhangxi Lin 研究了電子商務實時信用評分的相關問題。

任何申請了巨額信用貸款的人都熟悉處理流程。傳統流程為銀行通過申請表和其他渠道收集申請人信息,專家分析申請人信息并提出該客戶的信用建議,其中包括利率和還款期。

申請人和銀行會對貸款的相關條款進行協商,包括從整體利益考慮在多個貸款條件之間進行權衡。在簽訂信貸合同之后,客戶可以獲得貸款從事相關財務活動,并在后期償還該筆貸款。

不僅是數據收集和條款協商消耗時間,而且有兩個因素使請款變得更復雜。第一是許多用于信用評級的數據中心數據是按月更新的,所以銀行通過該渠道并不能獲知客戶當前的財務問題。第二是非金融因素可能導致違約風險。

上述企業內訓師研究了與大型電商平臺相關的幾個因素:登陸平臺的頻率、額外聯系數據(包含手機號碼)、上一個月的交易量、整體成功交易次數、成為平臺用戶的時間、客戶從事的行業等。

公司內訓師通過客戶歷史數據構建包含以上影響因素的線性回歸模型,推導出違約概率和這些因素的相關性。該模型結果可以幫助電子商務平臺實時信用評級。這些影響因素甚至都沒有出現在傳統的中央信用評級數據庫中。

四、銀行業高科技化

上述兩個例子并沒有限定大數據算法在金融領域中的應用范圍。盡管沒有人能夠準確預測未來市場的變化,但是通過歷史數據和當前市場參數的深度分析提供了先進的、自適應的市場趨勢和市場行為模型。同時,這些模型有助于交易人(包括交易系統)、金融機構和其他參與者更好地了解金融市場并做出快速的決策。

IT從業者的機會是在一個快速增長的行業中不斷開發新技術和解決方案。在2014到2015年之間,金融科技領域的投資金額增長超過一倍,這表明金融科技迎來了發展機遇,市場上對金融科技產品和解決方案有著廣泛的需求。

推薦閱讀: 成功案例

(96).png)

聲明▎來源銀行培訓,更多內容請關注微信號金程金融。原創文章,歡迎分享,若需引用或轉載請保留此處信息。

.png)

企業內訓主要是指各種以提高企業管理者組織管理技能為目的的教育活動。隨著互聯網的習速發展現在人們學習知識的渠道越來越多,企業管理培訓也是如此,除了傳統的線下面對面開班培訓外,還有在線課堂、在線視頻等方式,很多什么在選擇時都不知道自己適合哪一種。

.png)

很多HR都覺得自己企業內訓培訓體系不完善,員工培訓熱情不高、配合度不高,培訓走入了死胡同

點擊咨詢

點擊咨詢 13611652501

15000728859

13611652501

15000728859