十余年金融財經培訓踐行者

13611652501

15000728859

十余年金融財經培訓踐行者

13611652501

15000728859

新時代下,去杠桿政策和監管加強對銀行業發展的正面效果正在體現出來。對銀行業長期存在的悲觀認識需要修正。

新時代下,去杠桿政策和監管加強對銀行業發展的正面效果正在體現出來。對銀行業長期存在的悲觀認識需要修正。

(轉載自和訊網 原標題:為什么麥肯錫錯了:論對中國銀行業的悲觀認識需要改變)

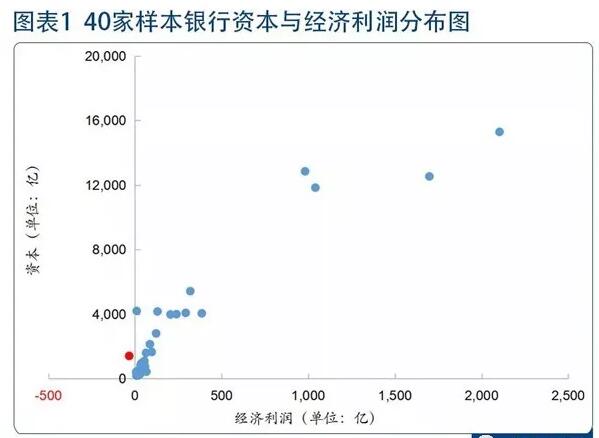

麥肯錫近期發布了《中國Top 40家銀行價值創造排行榜(2017)》[1](以下簡稱為《排行榜》)。報告認為,2016年40家主要銀行中,有35家銀行經濟利潤下滑,而且有13家銀行未能創造股東價值;同時40家樣本銀行針對企業的貸款組合并未創造價值,資本投入回報率大幅小于資本成本。但我們認為,其對經濟價值指標的計算體系并不嚴謹,尤其是資本成本指標可能與實際不符合。根據我們的計算,這40家銀行2016年實際僅有1家經濟利潤為負,屬于極個別現象。

《排行榜》指出了現階段銀行面臨的三只灰犀牛:即利率市場化下利差不斷收緊、不良包袱日趨嚴重、監管趨嚴下銀行與實體企業面臨去杠桿挑戰這三個嚴峻現狀。我們認為這種悲觀判斷與目前銀行業的基本面并不相符。市場及社會對于銀行業的悲觀認識需要改變。

首先,《排行榜》對資本成本的計算有值得探討的空間。《排行榜》計算對銀行的要求資本回報率為15%,存在高估的可能。市場要求回報率指標方面,《排行榜》基于2014-2016年的金融市場指數進行估算,得出市場回報要求15.45%的結論。這三年資本市場整體為牛市行情,扭曲了報告對于金融市場回報率要求的估計。如果把觀察期限拉長到5年, 2012-2016年期間的投資回報率顯著回落到10.39%[2]。此外,《排行榜》研究對象是商業銀行,不應該選用包含非銀的上證金融指數,而應該采用上證銀行指數。根據該指標計算,2012-2016年期間的投資回報率將進一步回落到9.68%[3]。有偏差的指標引用會引起模型估算偏差。據我們了解,銀行股投資者的資本回報要求約在7%-9%左右,其上限也更接近我們的計算結果。據我們的基準假設進行計算,在《排行榜》中這40家銀行之中僅有1家經濟利潤為負,屬于極個別現象。不存在近1/3的銀行毀滅股東利潤的情況。

其次,隨著基本面、流動性和監管環境的變化,當前銀行業經營的主要矛盾已經有重大變化。之前困擾銀行業的息差收窄、資產質量下滑等負面因素正在出現轉機。未來銀行業需要在服務實體經濟過程中,切實地強化自身的精細化管理能力。《排行榜》基于2016年的銀行業數據分析對認識2017年的銀行存在偏差。

2014-2016年處于降息周期末尾,所以《排行榜》發現了銀行業息差大幅下降的現實。但2016年底以來,隨著宏觀經濟延續韌性增長,利率水平延續底部抬升,銀行業的經營環境和發展邏輯有了較大變化。息差大幅下降并不是當前銀行業經營的現實情況,事實上銀行在經濟增長、利率水平的拐點上體現了新的發展模式。

在凈息差方面,目前的流動性和監管環境下,隨著銀行主要大類資產收益率的重定價完成,銀行的凈息差逐步企穩。特別是大型銀行凈息差企穩回升為明顯,而中小銀行息差出現分化,零售存款基礎好的銀行息差有較大提升。

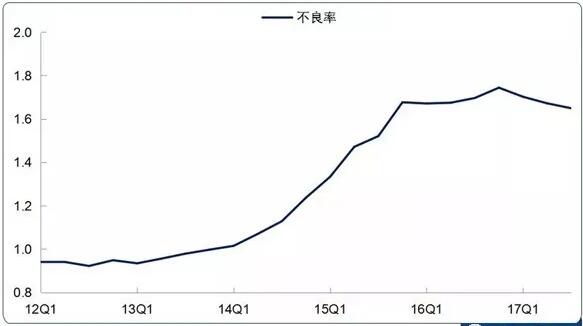

在資產質量方面,公開數據顯示上市銀行不良率整體延續改善趨勢。從2017年3季度數據看,不良率單季環比下降2bp至1.65%[4]。同時,不良生成率保持穩中有降,資產質量后續有望持續改善。

我們認為新時代下,去杠桿政策和監管加強對銀行業發展的正面效果正在體現出來。對銀行業長期存在的悲觀認識需要修正。

麥肯錫報告中雖然有一些數據和判斷存在商議的空間,但是關于精細化定價及成本管理、優化資本配置、強化行業集中度風險管理、重視危機管理等方面的策略建議是值得參考的。銀行業服務實體經濟過程中,確實應該考慮行業、區域、客戶等多維度的定價與風險管理因素,進一步改善股東回報,為社會和市場創造更大價值。

注:

[1]該文11月 3日發布在麥肯錫中國的官方網站(http://www.mckinsey.com.cn),全名為《中國Top 40家銀行價值創造排行榜(2017)-- 灰犀牛沖擊下,從規模銀行到價值銀行》

[2]數據來源:wind,興業研究

[3]數據來源:wind,興業研究

[4]數據來源:上市公司財報,興業研究

推薦閱讀:銀行培訓

預約試聽直接微信回復:“名字+電話+崗位” 老師會盡快和你聯系!

.png)

.png)

企業內訓主要是指各種以提高企業管理者組織管理技能為目的的教育活動。隨著互聯網的習速發展現在人們學習知識的渠道越來越多,企業管理培訓也是如此,除了傳統的線下面對面開班培訓外,還有在線課堂、在線視頻等方式,很多什么在選擇時都不知道自己適合哪一種。

.png)

很多HR都覺得自己企業內訓培訓體系不完善,員工培訓熱情不高、配合度不高,培訓走入了死胡同

點擊咨詢

點擊咨詢 13611652501

15000728859

13611652501

15000728859