十余年金融財經培訓踐行者

13611652501

15000728859

十余年金融財經培訓踐行者

13611652501

15000728859

銀行培訓助你5分鐘讀懂金融界大考:MPA考核。想必關注新聞的朋友對“去杠桿”這三個字不陌生吧?沒錯,近兩年來金融業脫實向虛、監管套利手段層出不窮,居于行業老大地位的銀行自然也是玩的很溜。今天我們就來看一看金融去杠桿背景下,央媽給銀行加的一個緊箍咒——MPA考核。

銀行培訓助你5分鐘讀懂金融界大考:MPA考核。想必關注新聞的朋友對“去杠桿”這三個字不陌生吧?沒錯,近兩年來金融業脫實向虛、監管套利手段層出不窮,居于行業老大地位的銀行自然也是玩的很溜。今天我們就來看一看金融去杠桿背景下,央媽給銀行加的一個緊箍咒——MPA考核。

一、MPA考核概念及演進

作為非銀行專業人士的吃瓜群眾,面對“MPA考核”、“廣義信貸”、“表外理財”、“資本充足率”等這些專業名詞,是不是讓人很頭大?今天我們就通俗地來消化一下這些晦澀的術語,聊一聊MPA考核那些事。

宏觀審慎評估體系(MPA,Macro Prudential Assessment),是央媽在每個季度末考核金融機構(主要是商業銀行)全部資產的一套評估體系。

從2009 年中開始,央行開始研究強化宏觀審慎管理的政策措施。央媽為了防范金融風險,也是操碎了心。

我們來看看有哪些重要的政策措施:

原型:2011年推出“引入差別準備金動態調整機制”;

升級版:2016年初升級為“MPA考核”,3月完成第一次考核;

加碼:2016年10月份,央媽將表外理財納入2017年廣義信貸增速考核。

通俗理解MPA考核:就好比學生在學校的月考、季考、期中考,老師通過試卷打分來衡量學生的學習能力;而銀行的監管者央行,每季度末通過MPA考核給商業銀行打分,以此來評估銀行信貸增速、抗風險能力等。而這一切的宗旨是:維持宏觀金融體系穩定。

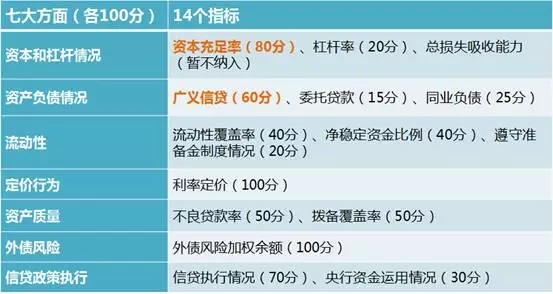

MPA考核指標分7大類14項指標:

如同學生考試,分語文、數學、英語等等7個科目,每個科目總分100分,科目下面里有不同的考核模塊,分數占比也不同。

考試總是有最難的考點和最重要的考點,其中“廣義信貸”是考核的核心,最難完成的是“資本充足率”指標。

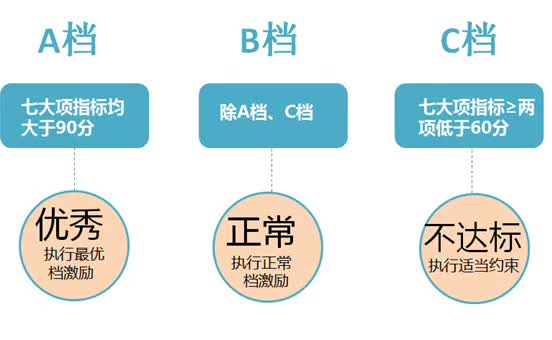

考核結果根據90分和60分的界限,分成A檔、B檔、C檔,分別代表優秀、正常、不達標。很像學校里的優秀、良好、及格、不及格的標準。

企業內訓:當然,央媽根據成績不同的學生制定了嚴格的獎懲措施,簡單來說:

通常對于A、C檔分別施以法定準備金利率上下10%-30%的獎懲,對于B檔施以維持法定基準;

此外,還有同業存單發行的限制,借貸便利的利率浮動調整等獎懲措施。

正因為這些獎懲措施的約束,每到季末考核時點,機構們都壓力山大,更出現機構四處“哭爹告奶奶”跪求錢的場景。據報道,南京銀行、寧波銀行等在2017年1季度因MPA考核不達標遭罰。

二、MPA考核的意義

至此大家對MPA應該有一個系統的概念了。那么我們來看看MPA考核有什么意義。

我們都知道,監管機構對金融機構尤其是銀行的監管要求的很高的,每天都有無數指標壓著,而MPA考核體系是一個宏觀的考核標準,是對眾多微觀指標的一個補充。

上文說到,MPA是對原有差別準備金動態調整機制的進一步完善,它并不是一個全新的工具。

而差別準備金動態調整機制的核心內容是:金融機構適當的信貸增速取決于經濟增長的合理需要及其自身的資本水平。這個機制的局限性在于僅僅盯住狹義貸款。隨著金融創新快速發展,資產負債類型更為多樣,僅盯住狹義貸款越來越難以有效實現宏觀審慎政策目標。

因此,MPA體系的總體目標是從以往盯住狹義貸款轉為對廣義信貸(包括貸款、證券及投資、回購等)實施宏觀審慎管理。

具體來說,MPA考核機制的引入有以下優勢:

對銀行的評價更加全面,更加注重過程和連續性管理;

MPA體系擁有更加全面、系統的評估能力,更好地抵御防范金融風險;

MPA體系按每季度評估,同時按月進行事中事后監測和引導,更加靈活、有彈性。

三、“資本充足率”和“廣義信貸”

這里,我們來講講和“資本充足率”和“廣義信貸”這兩個重要指標。

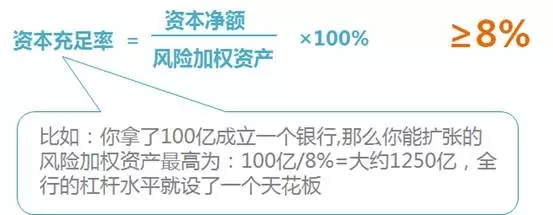

1、資本充足率

《巴塞爾協議》中規定,商業銀行的資本充足率至少應為8%;我國人民銀行也規定商業銀行的資本充足率應不低于8%。

資本充足率指標是衡量商業銀行業務經營是否穩健的一個重要指標,它反映了商業銀行的資本既能經受壞帳損失的風險,又能正常營運、達到盈利水平的能力。

可以看出,資本重組了指標的本質:要求銀行為其經營行為產生的風險按比例配備股權性質或者類股權性質的自有資金,能在危機時刻吸收損失。

2、廣義信貸

按照央行的定義,廣義信貸包括:央行人民幣信貸收支表中的各項貸款;

3、債券投資;

4、股權及其他投資;

5、買入返售資產;存放非存款類金融機構款項合計。

四、表外理財納入廣義信貸口徑的意義

從2016年正式實施MPA考核后,2017年已經對原有標準有所更改:將表外理財納入MPA考核中的廣義信貸指標。這是為什么?

近年來,為盡快達成好業績,各銀行往往把資產往表外轉移,也就是理財產品。巨大的理財市場規模已逐漸蒙蔽銀行體系的信用投放和貨幣派生狀況。這部分資產不計入考核,央媽是監管不到的。

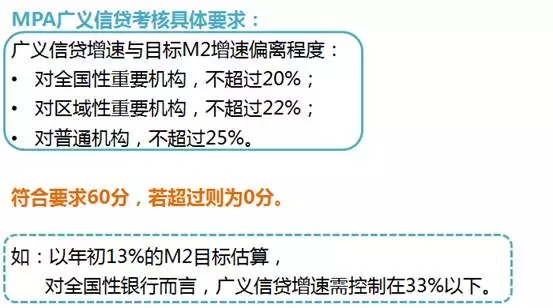

公司內訓師說道:MPA考核對廣義信貸增速有嚴格的限制,過快的信貸增速會加大期限錯配合杠桿率,從而加大系統性風險。

銀行的表外資產也需要風險控制,由此監管層將表外理財納入考核。這就有效緩解金融機構在表內通過騰挪資產等手段規避監管的情況。很多中小銀行想通過MPA考核,必須大幅降低理財規模。這次考核加碼也是金融去杠桿背景下針對銀行的一大重要舉措。

不難看出,根據宏觀調控需要,央媽可對指標構成、權重和相關參數、評分方法等進行調整。意思是有時候原來方法管不住了,就得加加碼。

五、MPA對信托及互聯網金融機構的影響

MPA考核無疑對銀行業產生巨大的影響,銀行培訓師提出那么對其他行業是否也有影響呢?

很多人可能認為MPA考核只針對銀行,其實并不然。現階段MPA評估考核的主要對象是銀行,但除了銀行之外,財務公司、汽車金融公司、金融租賃公司以及信托公司也成為MPA的實施對象。

央行進行考核的對象主要包括兩大類:

在此,我們以信托為例,簡單分析MPA考核對信托行業的影響。

目前,MPA不對信托公司的資本充足率進行考核,普益標準研究員陳新春說:“基于對相關信托機構的調研發現,目前信托行業普遍不太關注MPA考核體系,這也反映出MPA對信托的直接影響較小。”

但從間接來看,銀行表外理財納入廣義信貸口徑后,對信托承接銀行表外理財的通道類業務勢必產生影響。相關專業人士表示,“不排除未來對其他金融機構包括信托公司也采用類似的銀行的考核指標。”

那么,近幾年體量狂增的互聯網金融機構,是否能逃出監管層的法眼呢?當然不。

2017年8月4日,央行發布《中國區域金融運行報告(2017)》,其中表示:要探索將規模較大、具有系統重要性特征的互聯網金融業務納入宏觀審慎管理框架,對其進行宏觀審慎評估,防范系統性風險。

可見,未來的趨勢一定是將更廣泛的金融資產、金融機構納入宏觀審慎管理,防范系統性風險。非銀行金融機構、互聯網金融機構也應將MPA體系中關鍵指標進行深入分析,時刻為考核做好準備。

推薦閱讀:

(33).png)

聲明▎來源銀行培訓,更多內容請關注微信號金程金融。原創文章,歡迎分享,若需引用或轉載請保留此處信息。

.png)

企業內訓主要是指各種以提高企業管理者組織管理技能為目的的教育活動。隨著互聯網的習速發展現在人們學習知識的渠道越來越多,企業管理培訓也是如此,除了傳統的線下面對面開班培訓外,還有在線課堂、在線視頻等方式,很多什么在選擇時都不知道自己適合哪一種。

.png)

很多HR都覺得自己企業內訓培訓體系不完善,員工培訓熱情不高、配合度不高,培訓走入了死胡同

點擊咨詢

點擊咨詢 13611652501

15000728859

13611652501

15000728859